Der Begriff Rating wird für unterschiedliche Formen der Bewertung verwendet. In der Finanzwirtschaft informiert das Rating über die vermutete Bonität eines Schuldners. Ratings sind Grundlagen des Risikomanagements von Banken und Finanzdienstleistungsunternehmen. Die Bedeutung, die das ermittelte Rating auf eine Finanzierungsentscheidung hat, variiert zwischen den Institutsgruppen und hängt von weiteren Kriterien wie Branchenzugehörigkeit, Zahlungsverhalten u.v.m. sowie neuerdings bei Banken auch von der Erfüllung von ESG-Kriterien ab. Seit 2023 sind die Banken zudem gezwungen, die Einhaltung der EU-Taxonomie-Verordnung bei Kreditvergaben zu beachten. Aufgrund der Unmöglichkeit, die verschiedenen Kriterien der EU-Taxonomie quantifizieren zu können, wird versucht, Abweichungen von Branchendurchschnitten gewichtend in die Ratings des jeweiligen Unternehmens einzubringen. Die Besprechung der Ratings mit den Finanzierungspartnern wird somit zwingend, allein um in Erfahrung zu bringen, welche Einflussnahme auf die jeweiligen Ratings bankenseitig genommen wurden und ob die jeweiligen – ggf. vorgenommenen – Modifizierungen korrekt sein können.

Es wird u.a. nach internem Rating und externem Rating unterschieden. Das interne Rating wird z. B. von Kreditinstituten, institutionellen Anlegern wie Versicherungen oder Pensionsfonds zur Ermittlung des Gläubiger-Risikos vorgenommen und nicht veröffentlicht. Diese Ratings enthalten Anteile zur Beurteilung des konkreten Gläubiger-Risikos in Verbindung mit im Risikoportfolio bei den jeweiligen Instituten bereits anderweitig vorhandenen Risiken. Daher sind Bewertungen dieser Institute relativ intransparent. Jede Bank, Versicherung usw. bestimmt ihre eigenen Entscheidungsmerkmale, die für die Öffentlichkeit nicht zwingend nachvollziehbar sind. Interne Ratings beeinflussen u. a. die Höhe der Eigenkapitalunterlegungserfordernisse, die die BaFin den Banken und den Finanzdienstleistungsinstituten auferlegt und durch deren Wirtschaftsprüfer und auch durch BaFin-Prüfungen kontrolliert werden.

Zur Verbesserung eines Ratings (internes oder externes Rating) ist neben den allgemeinen wirtschaftlichen Kennzahlen der Aufbau der Finanzierungsstruktur des Unternehmens maßgeblich. Eine Ratingverbesserung kann aus einer optimierten Finanzierungsstruktur erzeugt werden. Die Bausteine sind auf dieser Webseite erläutert. Wir empfehlen eine Video-Erstberatung.

Das externe Rating wird i.d.R. durch Ratingagenturen ermittelt und von den Unternehmen auf eigene Kosten in Auftrag gegeben. Für im Kapitalmarkt gelistete Unternehmen ist die Vorlage externer Ratings obligatorisch. Externe Ratings haben in der Öffentlichkeit Einfluss auf die Reputation des Schuldners sowie auf Kauf- oder Verkaufsentscheidungen privater und institutioneller Investoren. Gegenüber dem Schuldner stellt das externe Rating einen Referenzwert z. B. bei der Kreditvergabe dar, was zur Veränderung der Kreditmargen/Zinssätze beitragen kann. Ebenso hat das Rating Einfluss auf die Ausgestaltung von Covenants, die Höhe von Blankokrediten, Nachbesicherungen und/oder auf eventuelle Kreditkündigungen.

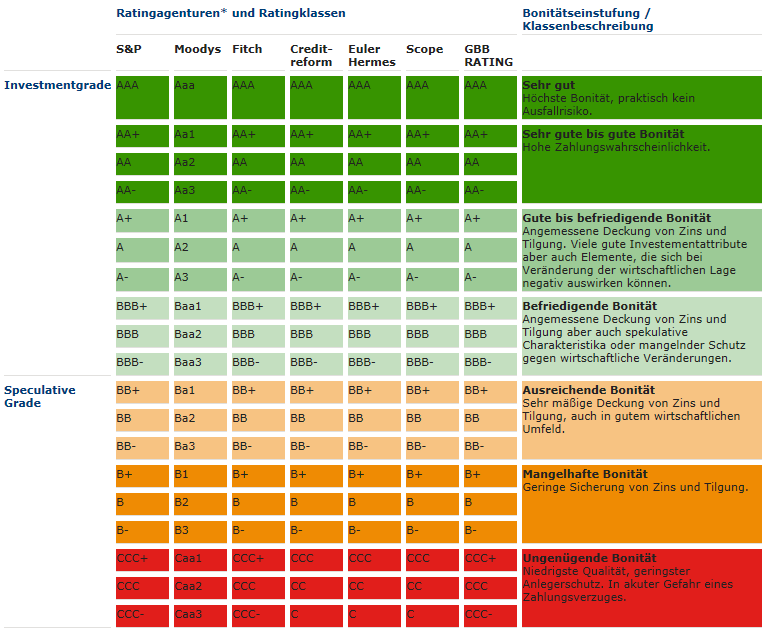

Bei beiden Arten des Ratings werden mittels mathematisch-statistischer Verfahren Ausfallwahrscheinlichkeiten anhand von Ausfallmerkmalen errechnet und in Ratingstufen eingeteilt, die ausschließlich die Höhe des Schuldnerausfallrisikos erfasst. Diese Skala umfasst mindestens 7 Ratingstufen für nicht ausgefallene Schuldner und eine Stufe für ausgefallene Schuldner. Diese Stufen werden mit Ratingcodes bezeichnet. Beispielsweise AAA (triple A) steht für höchste Bonität, C oder D dagegen für eine sehr schlechte Bonität.

Die großen Ratingagenturen arbeiten mit verschiedenen Bewertungsbezeichnungen. Einige Agenturen verwenden Zahlen als Zusatz, z. B. A1, A2, A3, während bei anderen Agenturen ein „+“ oder „−“ angefügt wird. Transformationstabellen ermöglichen einen Vergleich der unterschiedlichen Ratingcodes.

Den einzelnen Ratingstufen wird jeweils eine bestimmte Ausfallwahrscheinlichkeit zugeordnet. Je höher die Wahrscheinlichkeit ist, dass ein Kreditnehmer/Gläubiger seinen Zahlungsverpflichtungen ganz oder teilweise nicht mehr nachkommen kann, desto schlechter fällt seine Risikoklasse aus.